欢迎光临金年会app官网公司简介 | 联系金年会app官网

某某工厂-专业生产加工、定做各种金属工艺品

国内金属工艺品加工专业厂家 全国服务电话 400-123-4567 全国服务电话 400-123-4567

全国服务电话 400-123-4567 全国服务电话 400-123-4567传真:+86-123-4567

手机:138 0000 000

邮箱:admin@skzgjd.com

地址:广东省广州市天河区88号

我明确本年的年报争议很大,为了或许让众人真正剖释保障是一门什么样的生意,中邦宁靖事实是什么样的职位,来日的危害正在哪里,收益会是什么样的,我做了宽裕的企图。

网上良众人做了中邦宁靖的年报拆解,有的是纯净堆砌财政数据,有的是底子不懂,有的正在装傻,众人看我的著作就够了

3月18日我写了一篇著作《中邦宁靖2023年年报预剖判》讲了看年报该当合心什么目标,3月21日我写了一篇《保障行业开启分级分类羁系,第一梯队积贮险估计3月全体下架》讲了羁系的宏大转移,同日拆解了宁靖好大夫的年报《发力“居家养”,宁靖强健执掌式医疗策略得回打破性发达》侧面把宁靖的医疗养老策略做了注意剖判。

行业的近况、行业比赛方式、首要冲突等,看我本年的几篇著作《2024年,保障行业的大期间》、《创议清除保障署理人和保障经纪人轨制》、《保障行业的蛮荒期间要来了》、《保障行业的寒冬方才着手》。以上这些著作连接起来看,就对保障这高足意有了一个清爽的看法。

欠债端的有产物的比赛力、保障+、渠道等,首要涉及寿险更改,这一块中邦宁靖算是稳固落地。然则保障行业的资产端出大题目了,宁靖也不行幸免,另外宁靖的策略也须要调理。

总共中邦宁靖集团上下,包罗宁靖证券、宁靖银行和宁靖好大夫等都很吃紧,裁人降薪,降本增效的气氛极度要紧,公司商场化战争认识极度强,这是邦企统统无法比拟的。

咱们迟缓讲吧。先说一个基础靠山,2024年3月22日,我邦十年期邦债收益率跌破2。3%,正在老龄化和古代经济增加动能阑珊的靠山下,假设科技周围没有实际性打破,估计咱们的利率会不休消浸,全部金融行业城市走逆风局。

基于对宏观境况和长久利率趋向的归纳考量,公司于2023年小心下调寿险及强健险生意内含价钱长久投资回报率假设至4。5%、危害贴现率至9。5%。2022年及以前的重生意价钱应用长久投资回报率假设5%和危害贴现率11%算计。若基于2022年尾假设和模子算计,2023年重生意价钱完成为392。62亿元,可比口径下增加36。2%。

遵守最新假设,2023年营运利润为1179。89亿,2022年为1468。95亿,假设调理前2022年营运利润为1483。65亿,新假设调理后营运利润及内含价钱更落后|后进。(2022年及以前的重生意价钱应用长久投资回报率假设5%和危害贴现率11%算计。)

人寿保障公司正在出售保障的岁月因为保证功夫很长,保证时期,保障公司为买入这款保障公司的客户供给了大宗的赔付,并支出了大宗的生意员用度,平昔确认付出,然则因为义务没有到期,遵循司帐章程,保障公司无法确认收益,分明这并分歧理。

于是正在评估和权衡保障公司价钱、筹划的红利才具和成长的可不断性的岁月务必引入内含价钱。内含价钱便是以往的保单正在到期之后将给保障公司带来的回报以认真的贴现率折现到此日的价钱。而每年出售的新保单正在出售之初畴昔日价钱贴现,被称为重生意价钱。

重生意价钱的普通剖释便是指近一年新签的保单正在来日能形成的净利润,贴现到此日的价钱。现正在邦债收益率这么低,再说己方的投资收益率是5%,便是欺诳资金商场了,那么就调理到4。5%,收益率消浸,就须要计提更众的企图金,来日欠债贴现变大,重生意价钱消浸。

然则既然十年期邦债收益率只要2。3%,那咱们的折现率底子不须要再维持11%了,调理为9。5%,又放大了重生意价钱(及内含价钱),两相抵消,维持了财政数据的太平。

从生意的性质上说,司帐假设改革对现金流的功夫和巨细没有任何影响,影响的是财政目标自己。

重生意价钱重拾增加,若基于2022年尾假设和模子算计,2023年重生意价钱完成为392。62亿元,可比口径下增加36。2%。

重生意价钱率也太平了,可比口径仅同比降低0。5%,正在2023年行业代价战下难能难得。重生意价钱量生价稳,意味着寿险生意基础盘是稳住了。

署理人数目为35。6万人,人均收入9813元每月,同比增加39。2%,新增人力中“优+” 占比同比擢升25。2个百分点。2019年署理人数目为116。69万人,人均收入6309元,2023年比拟较2019年升高了55。55%。

署理人的收入是我寿险更改最眷注的目标,有收入才有人才,才有供职,才有粘性,假设署理人的收入上不去,天天为下个月的饭钱烦恼,短期长处必将冲锋长久长处,全部的愿景都无法落实。

所谓的寿险更改首若是产物(保障+)、渠道和结构三大方面,目前看依然亲切尾声,后续便是不断深化的事宜了。

正在全行业资产端压力下,预订利率陆续三年调理,叠加报行合一,良众保障公司被迫持续消浸产物收益率。中邦宁靖以往的产物性价比是不太强的,靠的是品牌和供职,良众正在乎性价比的客户就被激进的中小保障公司给抢走了。然则现正在中邦宁靖的产物性价比大大升高,比方它的御享金越十年期内部收益率2。07%、20年期2。56%,依然比良众中小公司的形成收益率高了,消费者没有源由不选宁靖。

除此除外,保障行业分级分类羁系、欠债端收益率和资产端收益率挂钩等手段把中小公司打代价战的才具极大减弱了,全行业的比赛方式太平,只要投资才具强,运营才具佳的公司才干跑出来。

这对待中邦宁靖的保障出售是极大的利好。切记我这句线年,宁靖产险保障供职收入3,134。58亿元,同比增加6。5%;整个归纳本钱率剔除担保保障影响后为98。4%;车险归纳本钱率

这个没啥好说的,2023年供给了68。34亿的亏蚀,倒了血霉,所幸这块生意基础上依然撒手,后面找机缘再重启吧。

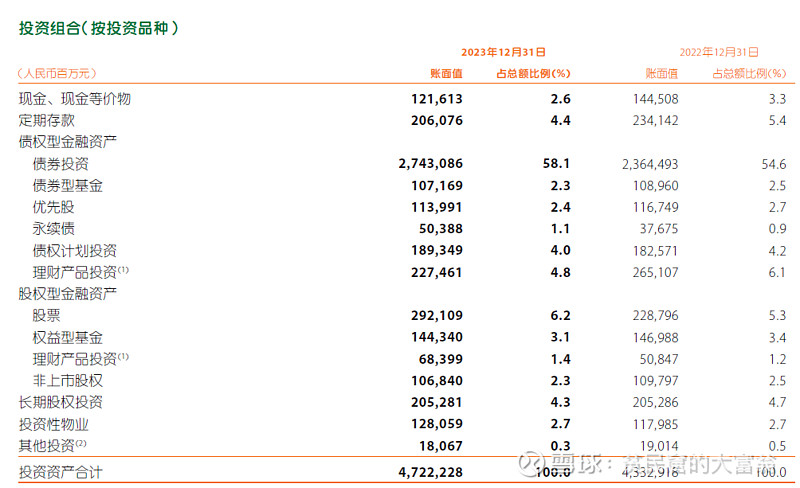

2023年,宁靖保障资金投资组合完毕归纳投资收益率3。6%,全行业保障资金年化归纳收益率为3。22%,宁靖略优于行业均匀。

须要留心的是保障资金投资组合和资产执掌生意是两码事,保障资金投资组合由寿险及强健险生意、产业保障生意的可投资资金构成。截至2023年12月31日,保障资金投资组合领域超4。72万亿元,较岁首增加9。0%。

投资的策略方面,邓斌讲的对比众,中央企图是资产久期和欠债久期的般配,中邦宁靖做的极度好。邓斌说,咱们的投资平衡的摆设正在了股和债上面,正在股票内里又平衡的摆设正在了发展股和价钱股之间。2023年、2022年咱们股票的收益都是双位数的超出沪深300全收益指数的,该当说咱们的投资功绩是太平的,危害执掌的极度良好。

直接看投资组合的细节,中邦宁靖弥补了股票投资,以平正价钱计量且其改变计入当期损益的金融资产占比从21。5%升高到23。6%,稳中求进的节律。投资性物业占比2。7%,维持太平。

207亿的亏蚀是何如来的?看资产执掌生意,截至2023年12月31日,公司资产执掌领域约7万亿元。

何如亏钱的,不明确,就看到一句话:公司踊跃执掌危害,主动、小心地计提拨备,并对个人项目实行重估值,

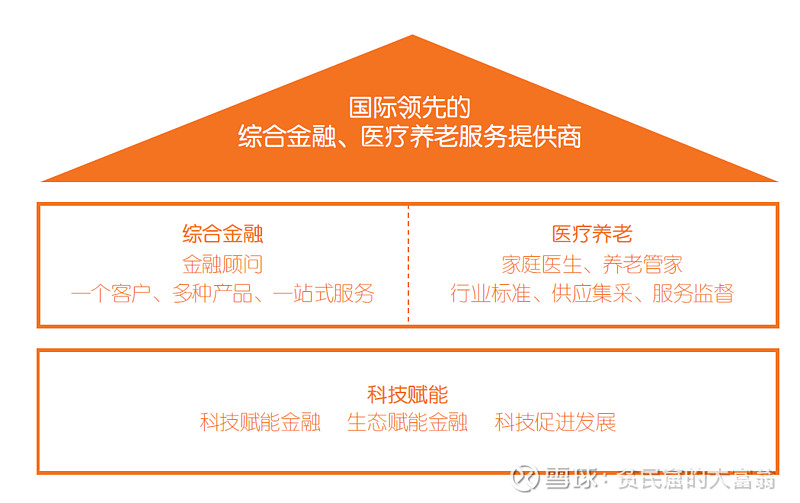

呈现话:中邦宁靖是做金融的,这是中央,医疗和养总是增值供职,是打制护城河的,这是两翼,科技赋能是东西,是执行“一体两翼”的工夫撑持。

宁靖接收10余年保障及医疗行业运营执掌履历,笼盖金融、医疗、科技等众个生意条线,通过赋能片面金融客户、企业客户并打制旗舰互联网医疗平台三个方面修筑本身的供职壁垒,将分歧化的医疗养老供职与行动支出方的金融生意无缝连接,代外支出方、整合供应方,供给性价比最佳的医疗养老供职,造成独有的红利形式。

我正在宁靖好大夫的年报剖判《发力“居家养老”,宁靖强健执掌式医疗策略得回打破性发达》做过注意剖判,有兴会可能去查阅。

以宁靖医疗强健供职的深度、广度上风,连接居家养老与高端养老供职,宁靖的“执掌式医疗形式” 希望正在海量客户和壮阔商场下开释更大价钱。

医疗自己的需求就很大,医疗养老估计是老龄化社会群体的刚需,医疗资源的投资和落地会造成中央护城河,乃至难以超越。

这个别量正在保障公司中领先,然则远远不行撑持宁靖的寰宇生意,中邦宁靖正在保障+医疗的发达方面也没有显着讯息呈现,这一点是个疑难。

医疗养老的中央是医疗,这才是真正的护城河,养总是通过砸钱可能做到的,咱们肯定要合心中邦宁靖医疗板块的落地情状、和其他生意条线的协怜惜况,这是来日中邦宁靖二次起飞的环节。

1、2024年的两个员工持股安放,个中2024年的中央职员持股安放领域5。84亿,买A股。长久供职安放35。4亿,领域是长服安放2019年执行从此的最低额度,然而这购比拟往年有个区别是安放买入H股。遵守中邦宁靖的气概,该当会很疾买完。

保障寿险更改亲切尾声,保障+周到落地,行业比赛方式优化,宁靖比赛力不断擢升,地产危害体量缩小,A股整个也正在合理偏低估值,估计这是中邦宁靖的至暗时候,中邦宁靖来日三年希望开启陆续增加阶段。

我也有对比大仓位的中邦宁靖,我目前对比但心的是高管的品德危害,这也是宁靖危害分别于邦有险企的一个大方面。

目前利润不足预期,但分红稳中有增,对持有大宗胀舞股票的高管来说,他们的作事没竣工得很卓着,但收入却还正在增加。他们的股票正在很长功夫内只可用来分红,不行减持,这也许是分红稳增的一个情由。

年报看,双宁靖资产均承压,周期威力不成鄙夷。耐心等候,等一个好点的代价,我会做加法,擢升仓位。金融业正在探一个周期底部,能够用三五年的眼力去做。竹子地下15米

1,寿险我感到还须要查察。内部目标上,署理人着手人数弥补而边际进献太平不降才算反转,外部看,总体增速并不比人寿好。

2,策略上,说两翼生意策略协同依然胜利,我感到还为时过早。最少目前报外给出了极少响应交叉渗入的目标,感触都不是很显着。

3,7万亿体量的资管,无论财报讯息仍是直播会澄清,都仍是个谜。本年会不会另有也说不清,这个是最头疼的。现正在搞的我对下行期杠杆资产对利润的腐蚀后果都有更直寓目法了。

上面说的都是题目,便宜就不说了。这个行业的特征解说其周期弹性很大,投资也必定发挥出这个个性。上行的岁月赢麻,下行的岁月也磨难死人。value_investing

微站二维码